编者按:本文来自“独角兽早知道”(ID:iponews),作者:Natalie,36氪经授权转载。

据“独角兽早知道”(ID:iponews)独家消息源,受宏观经济环境影响,猫眼娱乐下调估值,对比腾讯领投的上一轮融资后超200亿的估值下调明显,预计估值区间将在150-170亿上下且将于下周开始簿记。早前,有媒体称猫眼娱乐将于春节前后登陆港交所。

N姐了解到,猫眼作为国内最大的互联网娱乐服务平台,在娱乐票务、娱乐内容服务等多个业务领域继续保持显著的领先优势,多线业务全面开花、财务数据持续向好,业绩继续快速增长。

更新后招股书数据

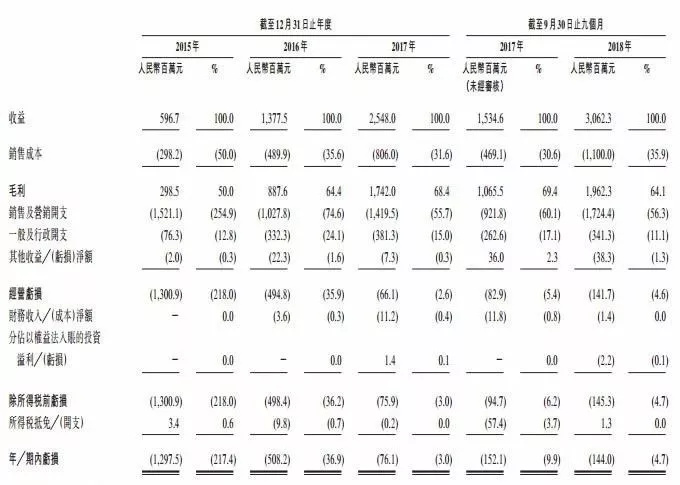

1月2日,猫眼娱乐(以下简称“猫眼”)向港交所递交了聆讯后更新版招股书,披露了截至2018年9月30日前三季度业绩。招股书显示,猫眼2018年前9个月营收30.6亿元,上年同期为14.34亿元。

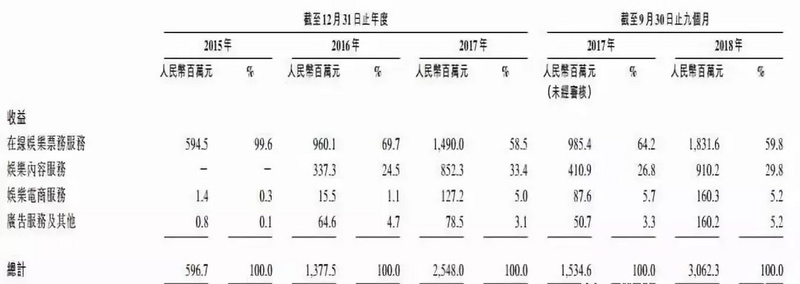

猫眼的营收主要由在线娱乐票务服务、娱乐内容服务、娱乐电商服务、广告服务及其他构成。

其中,猫眼2018年前9个月来自在线娱乐票务服务营收为18.31亿元,占比59.8%;猫眼2018年前9个月来自娱乐内容服务营收占比为9.1亿元,占比为29.8%。

截至2018年9月30日,猫眼在自有程序上的用户为680万,在微信及QQ应用程序上的用户为5560万,在美团及大众点评应用程序的平均月活跃用户为7220万。

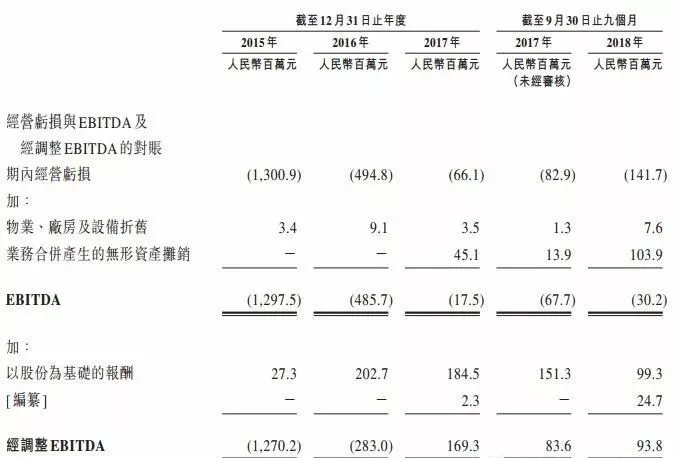

猫眼2018年前9个月运营亏损为1.41亿元,运营利润率为-4.6%。猫眼上年同期运营亏损为8290万元,运营利润率为-5.4%。

猫眼2018年前9个月期内亏损为1.44亿元,期内利润率为-4.7%,上年同期期内亏损为1.52亿元,上年同期期内利润率为-9.9%。

猫眼2018年前9个月经调整亏损为1690万元,经调整利润率为-0.6%。

猫眼2018年前9个月经调整EBITDA为9380万元,上年同期为8360万元。

猫眼发展过程中有几次大的资本运作

2016年5月底,光线控股向上海三快(美团点评)支付8亿现金对价购买其持有的猫眼9.60%的股权,光线传媒向上海三快支付15.83亿元现金对价购买其持有的猫眼19.00%的股权。

2017年8月,光线控股以17.757亿元的对价购买了上海三快(美团点评)持有的猫眼文化19.73%股权。

2017年9月,猫眼和微影时代实现战略合作,共同组建一家新公司“猫眼微影”。

其中,猫眼注入全部业务,包括电影和演出票务业务、行业专业服务、电影投资宣发等。微影时代将电影票务、演出业务及相关资产合并注入新公司。

2017年11月,猫眼与微影业务整合完成,并获得腾讯一笔10亿人民币的投资,估值超200亿。

当前,猫眼主要股东包括腾讯、光线、美团点评等。

从猫眼的股东结构来看,光线及其关联方、腾讯和美团点评持股比例分别为48.8%、16.27%和8.56%。

高速增长,冲刺港交所

平均月度活跃用户为1.346亿,助力其打造超级娱乐服务平台

猫眼是中国领先的互联网娱乐服务平台,致力于借助互联网的力量,使消费者能够轻松发现和享受高质量的娱乐内容,并通过互联网改变娱乐内容创造、宣传和发行的方式,协助娱乐行业合作伙伴优化其运营和业绩。

据最新招股书披露,于截至2018年9月30日的前三季度,猫眼的平均月度活跃用户为1.346亿,在线电影票务服务的交易用户数约1.197亿。

按2018年前三季度电影票务总交易额计,猫眼娱乐是中国最大的在线电影票务服务平台,市场份额为61.3%,业内排名前列;同时猫眼娱乐也是排名第二的在线现场娱乐票务服务平台。

猫眼还提供电影、电视剧、综艺的制作、宣传和发行等内容服务,截至2018年9月30日止九个月,猫眼提供娱乐内容服务电影占中国综合票房超过90%,是国内最大的内容服务平台;猫眼还是中国领先的娱乐行业用户及从业人员在线社区,按截至2018年9月30日止九个月平均月度活跃用户计,猫眼是中国最大的在线电影社区,猫眼专业版app是中国娱乐行业最受欢迎的专业app。

猫眼的用户平台可以使消费者便捷地获得多样化娱乐内容与服务,猫眼提供的从购票到衍生品、卖品购买的一站式娱乐消费服务,已经是中国消费者日常生活不可或缺的组成部分。

截至2018年9月30日,猫眼平台已积累1.58亿条电影评分及7,060万条评论;猫眼平台的预告片已获累计观看22亿次;借助可靠的用户评分体系和评论系统,目前猫眼的评分和评论已受到公众的广泛认可,使用户能够自行作出更明智的消费决策。

与此同时,猫眼的企业服务平台为艺人、出品方、发行方、影院和场馆等行业参与者带来极具价值的服务。猫眼卓越的数据分析、互联网赋能工具、广泛的媒体覆盖及丰富的线下资源,赋能电影院、现场娱乐主办方、场馆运营方、内容制作方、发行方及娱乐专业人士,协助其优化运营效率及业绩。

猫眼寻求通过围绕自身的综合性平台建立充满活力的生态系统,连接并赋能消费者和娱乐行业,优化商业经营成果与运营效率,公司打通了产业的线上线下,形成B+C的娱乐行业闭环,形成了互联网+超级娱乐内容服务平台。

多线业务全面开花,营收、毛利同比翻番

猫眼多元化的商业模式和多层次的价值创造体系也为其带来丰富的收入来源,业绩增长速度惊人。根据招股书,猫眼主要营收来源于在线娱乐票务服务、娱乐内容服务、娱乐电商服务以及广告服务及其他。

最新招股书披露财务数据显示,猫眼的营业收入从2015年的5.97亿元人民币增长到2016年的13.78亿元,2017年继续增长为25.48亿元,复合年增长率达到106.6%。2018年前三季度猫眼营收仍在持续稳健增长,截至2018年9月30日,实现营业收入30.62亿元,同比增长99.6%,2倍于2017年同期。

猫眼收益大幅增加主要源于其在线娱乐票务服务及娱乐内容服务的所得收益增加。公司在线娱乐票务业务所得收益由2017年前三季度的9.85亿元增加至2018年前三季度的18.32亿元,上涨85.9%。娱乐内容服务所得收益由截至2017年前三季度的4.11亿元大幅增至2018年的9.10亿元,同比增长121.5%。

从这两个业务模式带来的盈利可以看出,猫眼在线票务服务及娱乐内容服务平台在行业内的认可度不断提升,使其更好的实现收益最大化,同时为公司扩展新业务提供更多机会。

同时,猫眼的毛利也在显著增长,2018年前三季度毛利达19.62亿元,已超过2017年全年。

行业红利显现,“互联网+娱乐”战略布局拓展未来成长空间

中国科技及移动互联网迅速发展,互联网的高渗透率及移动支付的发展使得大众较以往更容易获得娱乐体验。猫眼作为国内少有的既拥有互联网平台实力,又可以覆盖娱乐行业上下游的娱乐服务平台,正享受着中国娱乐行业市场爆发以及移动互联网快速发展带来的双重红利。

多年以来,猫眼依据“互联网+娱乐”战略布局,不仅形成了覆盖电影产业各环节的全链条服务能力,其业务覆盖领域也扩展至剧集、演出、综艺等娱乐业务之中。

猫眼平台享有强大的网络效应,其平台上丰富的娱乐内容和服务吸引了更多消费者,带来更多交易、互动和反馈。

猫眼通过结合用户的消费行为和娱乐喜好获取独特且极具价值的用户洞见,利用自身的大数据能力及先进的算法支持,为行业参与者如艺人、出品方、发行方、影院和场馆提供创新的专业服务,协助其提升经营业绩及运营效率,使其能够向消费者提供更好的内容和服务,形成良性循环,进而推动整个行业互联网化和数字化升级。

网络效应使猫眼具备把握生态系统中所产生的商业机遇的能力,并能够拓展到娱乐产业链中极具吸引力的多种业务领域,为其带来更多增长点。

艾瑞咨询报告显示,中国娱乐市场的市场规模于2017年达人民币12,830亿元,已成为仅次于美国的世界第二大市场。预计到2022 年将增至32,138亿元,20.2% 的年复合增长率超过该行业的全球增速。国民消费升级及日益增长的消费能力、更多元化及量身定制的娱乐形式以及娱乐内容质量的提升均将持续引领我国娱乐市场的持续增长。

在此趋势下,随着猫眼上市进程的不断加快,其作为娱乐全产业链互联网服务平台的战略优势将会更加突显,将为娱乐行业和市场及用户带来更多价值,并为自身发展带来巨大的想象空间。